En medio de la agitada agenda política y constitucional que estamos enfrentando en Chile, es fácil pasar por alto los efectos y el impacto que este proceso ha tenido en el mercado de capitales local.

Por un lado, casi todos podemos apreciar de algún modo los efectos que la inicial crisis social en Chile, y el posterior desarrollo de la crisis sanitaria a nivel global han tenido en los indicadores macro. Los datos sectoriales y de actividad publicados por el Banco Central sumado a los de empleo elaborados por el INE, dan cuenta de una historia conocida y repetida: nuestra economía se recupera, y con ello la buena nota macro que ha caracterizado a Chile a nivel internacional en las últimas décadas, sin embargo, el empleo muestra un deterioro significativo que difícilmente podrá recuperar los niveles previos en el corto/mediano plazo. Este fenómeno no es aislado, pasó localmente en la crisis asiática, en la crisis financiera global y le está pasando a prácticamente todas las economías a nivel global.

En este sentido, cobra vital importancia revisar la solidez deseada a nivel empresarial, desde las pequeñas sociedades e iniciativas de emprendimiento hasta las grandes corporaciones. Por un lado, vemos que las diferentes medidas de confinamiento han puesto una curva empinada de recuperación en las micro y medianas compañías. Una economía parcialmente abierta dificulta los procesos productivos e inhabilita la entrega de servicios en distintos sectores. Adicionalmente, las necesarias ayudas fiscales aumentan indirecta e indeseadamente el salario de reserva a nivel local, esto es el precio mínimo que está dispuesto a cobrar un trabajador para aceptar un empleo. Con esto los efectos positivos de corto plazo se pueden traducir en un problema si no se ajustan de forma adecuada y a tiempo. A nivel de las grandes corporaciones vemos que la crisis tuvo un impacto significativo en el nivel de utilidades, el cual de todos modos se ha recuperado con velocidad. El problema es que esto no se refleja en los precios con que estas compañías transan en la bolsa de comercio, donde hemos visto que el castigo y volatilidad ha estado fuertemente ligado al ruido de la agenda política local y el desarrollo del proceso constituyente actual.

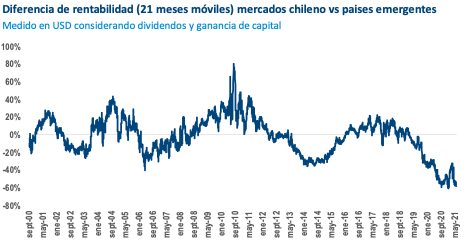

El gráfico nos muestra la diferencia de rentabilidad del IPSA en plazos móviles de 21 meses respecto a las bolsas de países emergentes. Ambas rentabilidades están medidas en dólares para efectos de comparabilidad adecuada. La elección de la ventana móvil no es antojadiza y responde al periodo transcurrido entre el inicio del llamado “estallido social” y la instalación del órgano Constituyente. De este modo, podemos apreciar que no ha habido un periodo tan nefasto en términos de rentabilidad relativa respecto al resto del mundo como el que hemos presenciado en este periodo. Vale la pena considerar que la recuperación económica en Chile está muy por sobre sus pares emergentes, a la vez que nuestra moneda se ha apreciado en el neto respecto a estas economías. Así, podemos confirmar que la agenda local ha sido clave en esta masiva destrucción de valor relativa, algo que también se ve reflejado en el aumento sostenido en las tasas de interés locales en los últimos meses. Un mercado de capitales se construye necesariamente sobre una economía sólida, a la vez que una economía pujante necesita un mercado de capitales profundo sin fuerzas que busquen debilitarlo. La recuperación económica y de empleo futura no pueden obviar esta pieza clave de cara al desarrollo y objetivos que como sociedad nos hemos planteado en este camino que, con varios sobresaltos, recién comienza.

Canal de denuncias de delitos de la ley 20.393. Grupo BTG Pactual Chile se obliga a respetar en todo momento los derechos fundamentales de los denunciados y denunciantes. Para mayor información sobre el tratamiento de las denuncias recibidas, consulte aquí.